Пример 1 (расчетный период, в котором начислены отпускные, еще "не закрыт")

Сотруднице ООО "Текстиль" Никоновой В.В. предоставлен ежегодный основной отпуск с 07.10.2019 по 20.10.2019 (14 календарных дней). С 17.10.2019 сотрудница была отозван из отпуска по производственной необходимости.

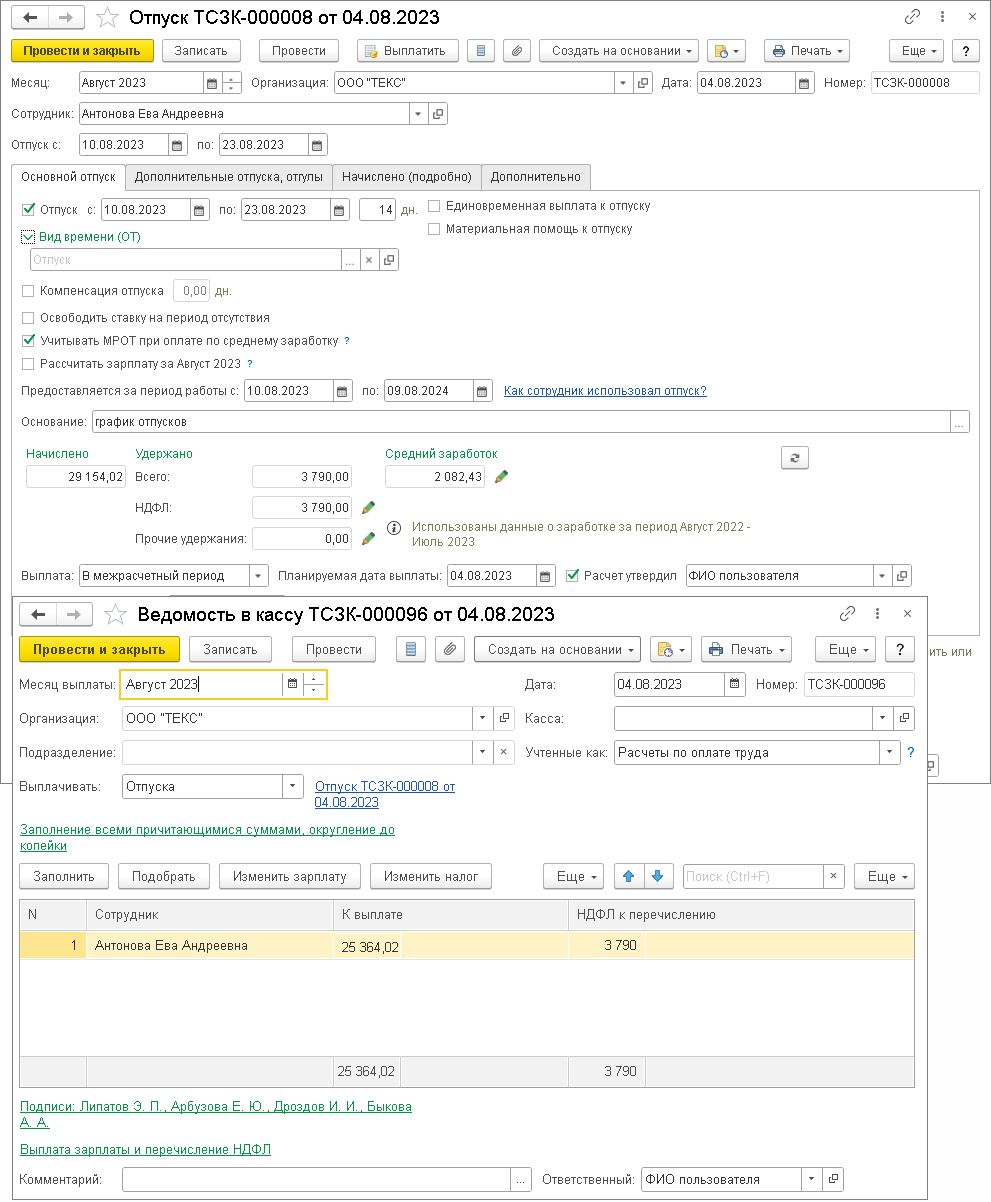

Регистрация и расчет сохраняемого заработка на период отпуска произведен с помощью документа Отпуск. НДФЛ исчислен и удержан на дату выплаты отпускных - 03.10.2019 (рис. 1). Этой же датой он перечислен.

Рис. 1

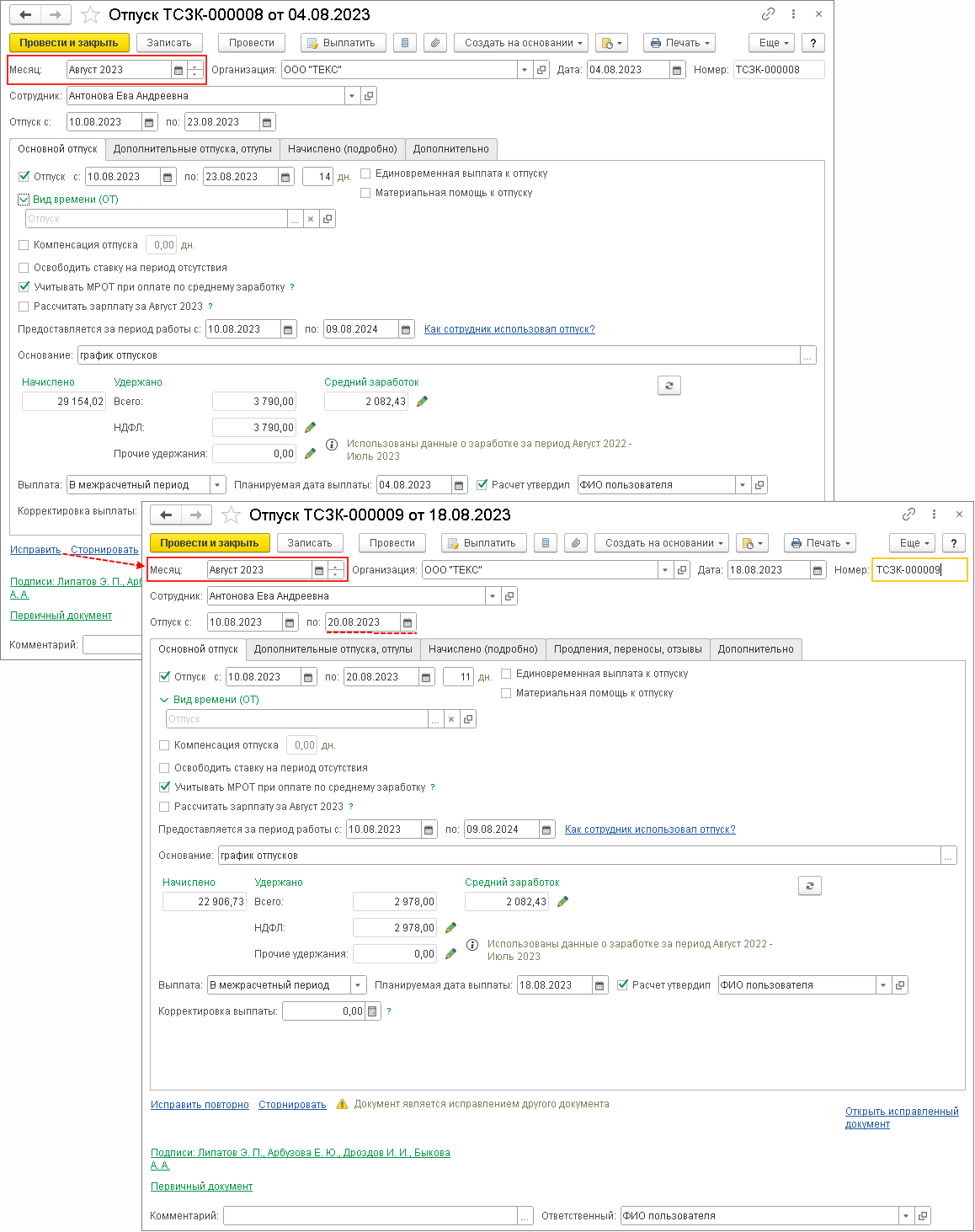

С 17.10.2019 сотрудница отозвана из отпуска по производственной необходимости. В нашем примере расчетный период "не закрыт" (т.е. не произведен окончательный расчет и выплата зарплаты или не сформированы данные бухгалтерского учета). Исправление даты окончания отпуска производится по ссылке Исправить из первичного документа, с помощью которого ранее были начислены отпускные (рис. 2). В исправляемом документе измените дату окончания отпуска. При изменении даты производится перерасчет отпускных и НДФЛ.

Рис. 2

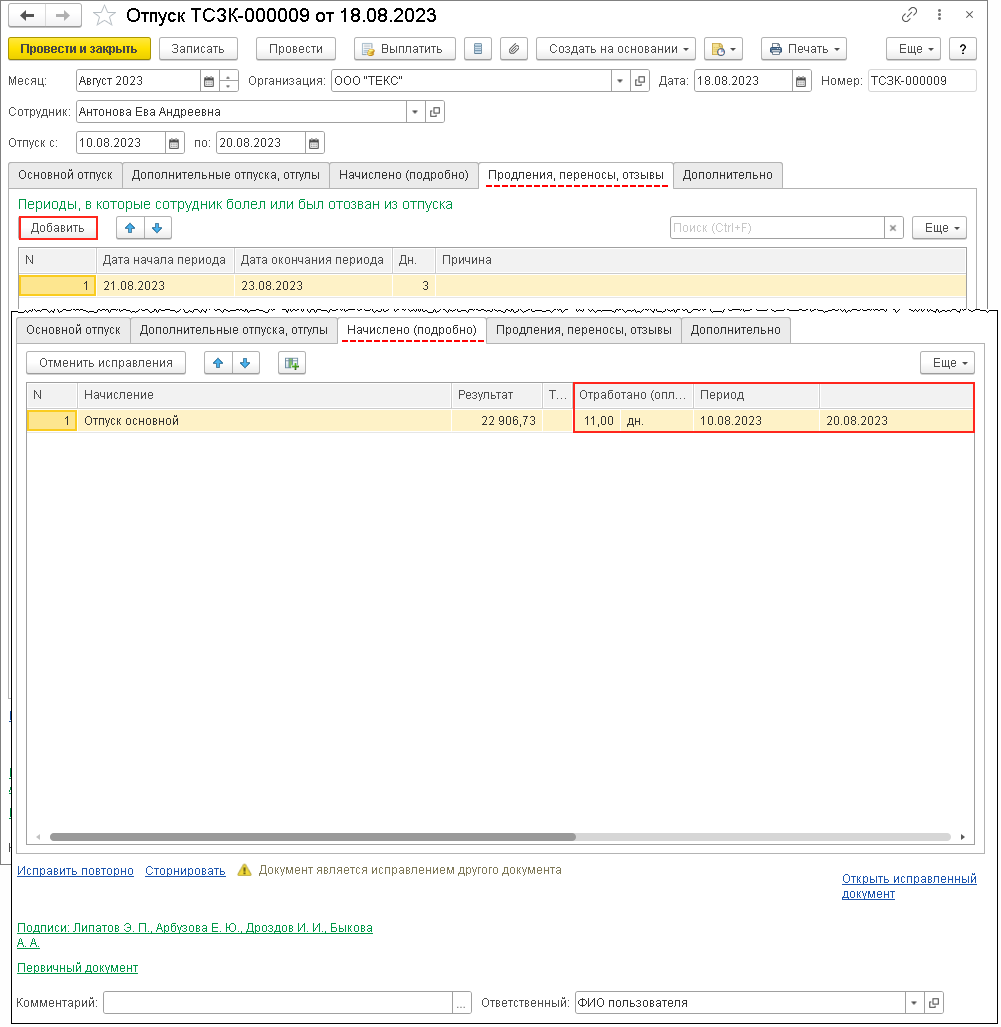

При начислении заработной платы за октябрь учитывается, что сотрудник отозван из отпуска с 17 октября. График работы сотрудницы - пятидневка (40 часов в неделю). Количество отработанных дней в октябре – 15 (4 рабочих дня (с 01.10.2019 по 04.10.2019) + 11 рабочих дней (с 17.10.2019 по 31.10.2019) (рис. 3).

Рис. 3

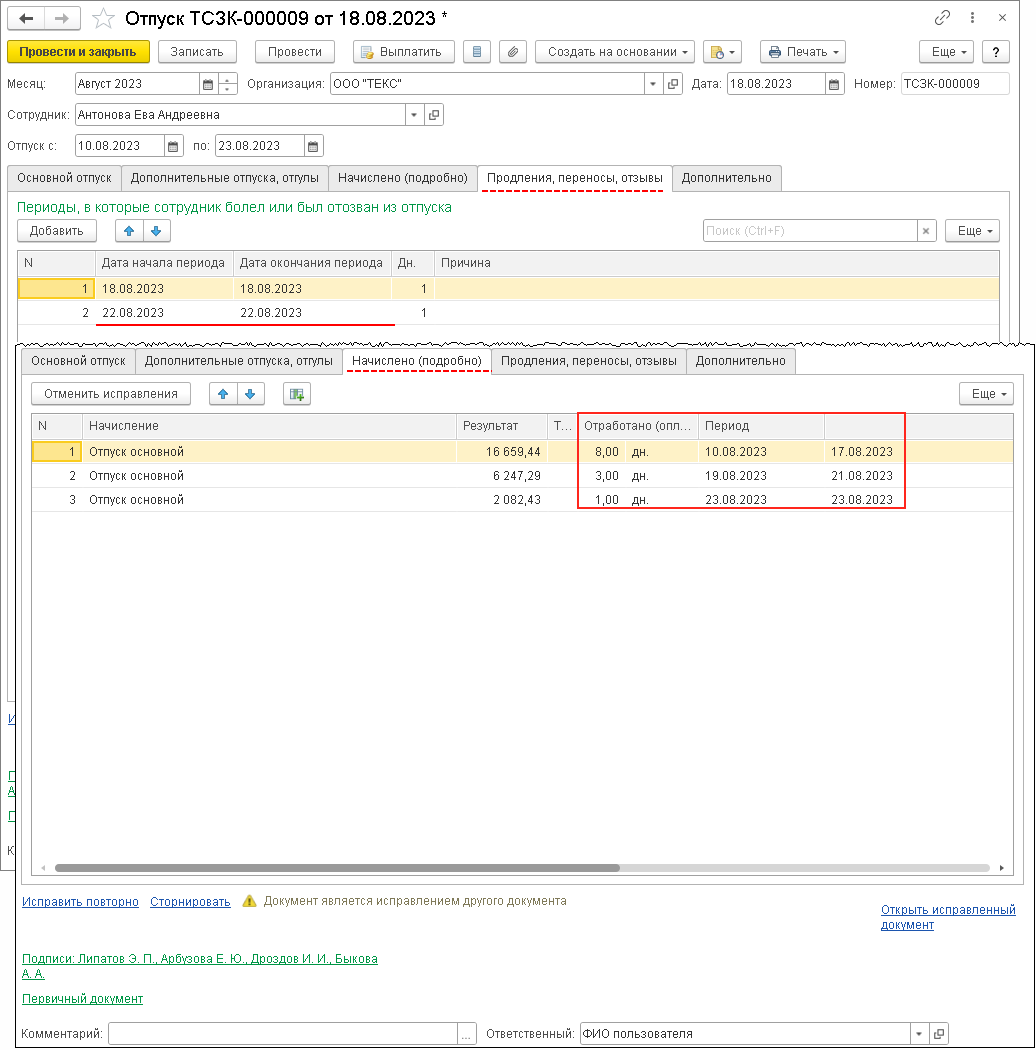

При выплате заработной платы за октябрь учитывается ранее излишне выплаченная сумма отпускных. К удержанию и перечислению предлагается НДФЛ также с учетом ранее удержанного и перечисленного налога с отпускных.

Сумма к выплате составляет: 32 608,70 руб. (начисленная зарплата за месяц) + 3 638,71 руб. (фактически начисленные отпускные, с учетом отзыва) – 4 712 руб. (НДФЛ с зарплаты + НДФЛ с отпускных с учетом отзыва) – 4 432,19 руб. (ранее выплаченные отпускные) = 27 103,22 руб. (рис. 4). НДФЛ к перечислению: 4 712 руб. (НДФЛ с зарплаты + НДФЛ с отпускных с учетом отзыва) - 662 руб. (ранее удержанный и перечисленный НДФЛ с отпускных, до отзыва) = 4 050 руб.

Рис. 4

Пример 2 (расчетный период, в котором начислены отпускные, уже "закрыт")

Сотруднику ООО "Текстиль" Аверину Н.И. предоставлен ежегодный основной отпуск с 30.09.2019 по 13.10.2019 (14 календарных дней). С 09.10.2019 сотрудник был отозван из отпуска по производственной необходимости. Зарплата за сентябрь 2019 года выплачена 04.10.2019.

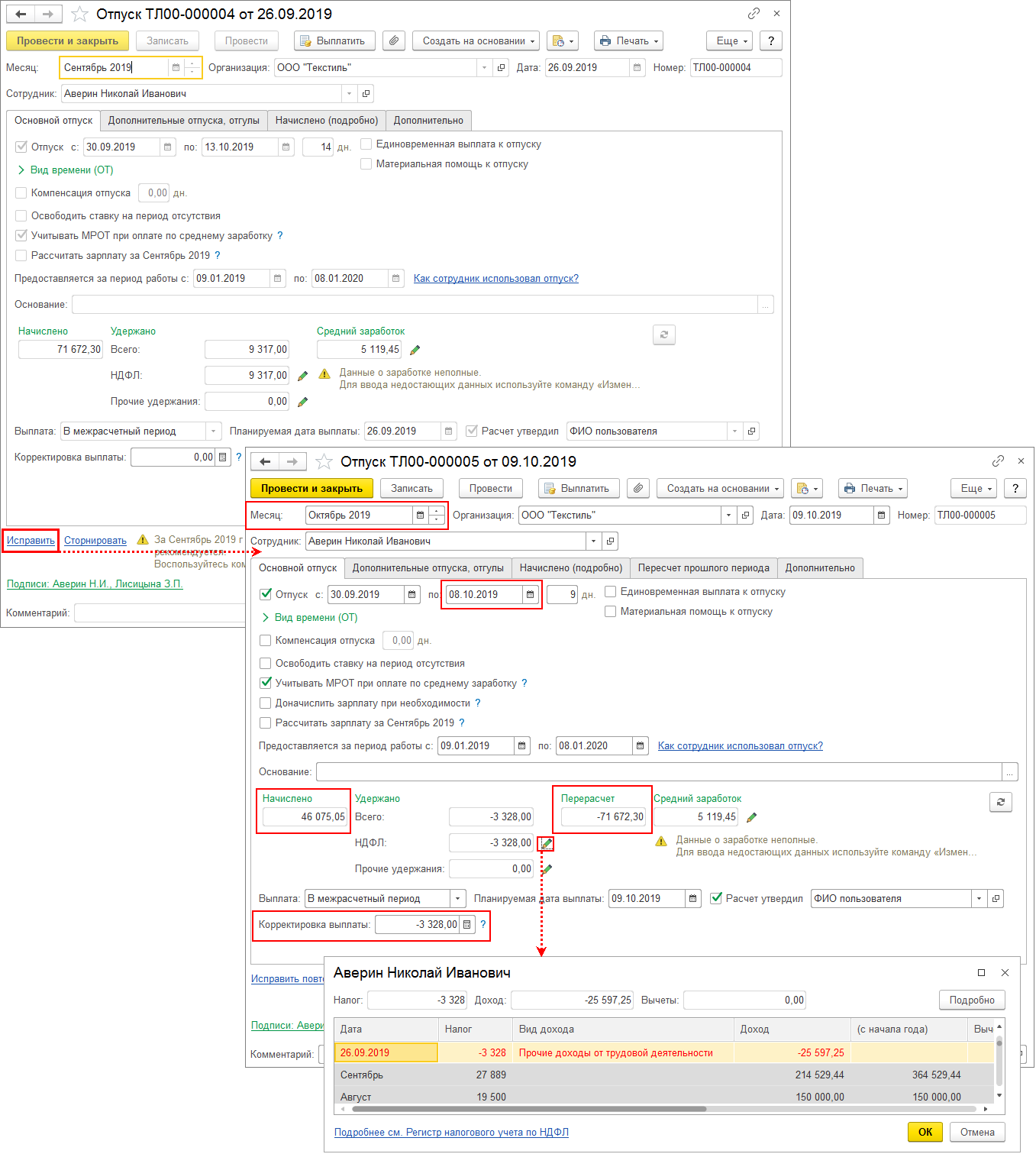

В нашем примере расчетный период "закрыт" (произведен окончательный расчет и выплата зарплаты и сформированы данные бухгалтерского учета). Исправление документа этого периода возможно путем ввода документа-исправления по ссылке Исправить из первичного документа, с помощью которого ранее были начислены отпускные (рис. 5). В поле Месяц укажите новый месяц начисления и исправьте дату окончания отпуска. В нашем примере период отпуска в связи с отзывом - с 30.09.2019 по 08.10.2019.

Рис. 5

В результате перерасчета сторнируется ранее начисленная сумма оплаты за отпуск (подробнее на закладке Пересчет прошлого периода) и отпускные начисляются заново, исходя из новых условий (закладка Основной отпуск) (рис. 5). Кроме того, в поле Корректировка выплаты указывается сумма НДФЛ к зачету.

Таким образом, всего сумма по перерасчету составляет: 46 075,05 руб. (перерасчитанный отпуск) – 71 672,30 руб. (сторнируемый отпуск) = -25 597,25 руб. ("лишние" отпускные). Излишне выплаченная сумма, равно как и налог с этой суммы -3 328 руб., удержанный при перечислении отпускных, будут учтены автоматически при очередном расчете зарплаты и при формировании очередной платежной ведомости.

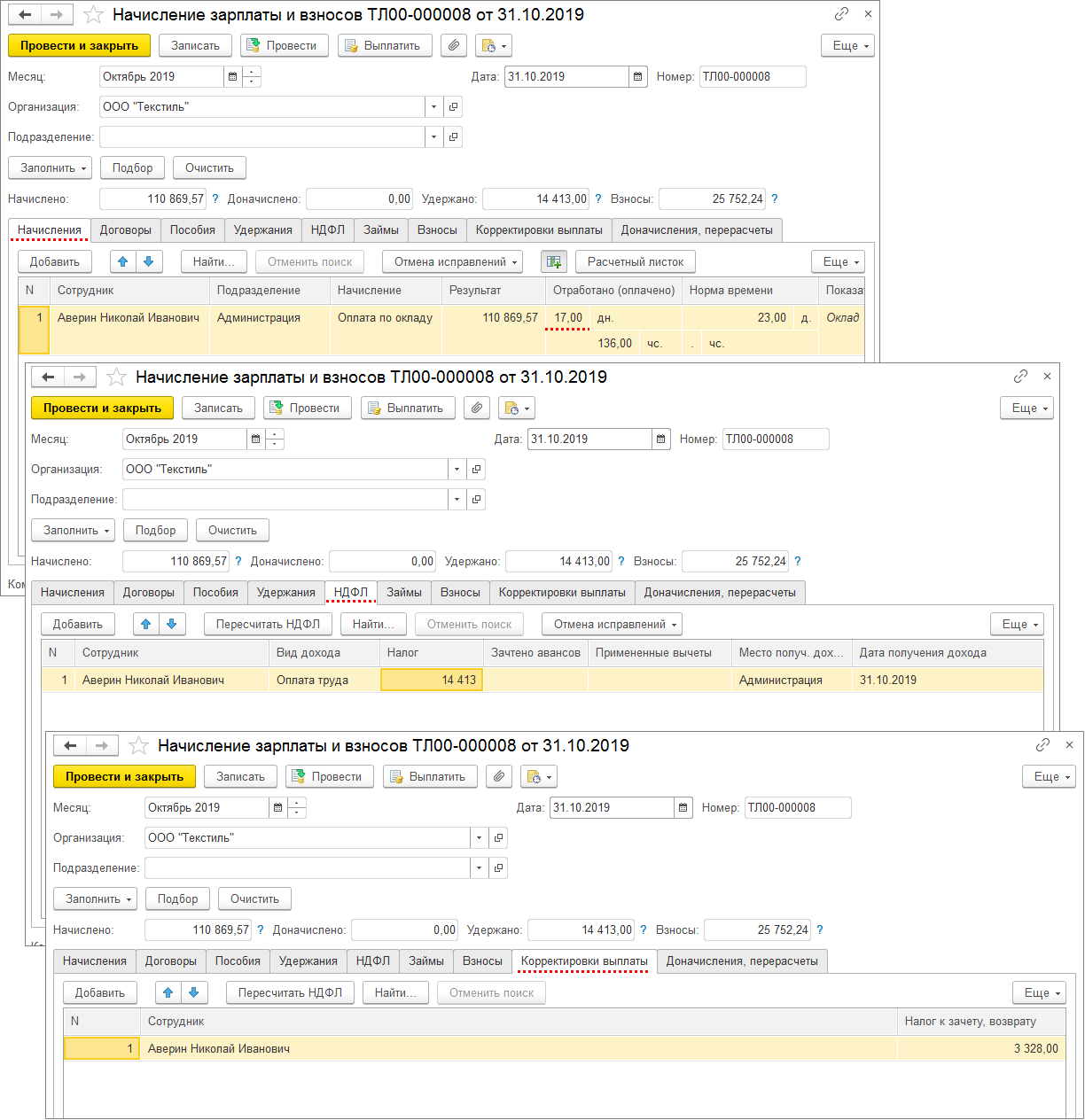

При начислении заработной платы за октябрь 2019 года учитывается, что сотрудник отозван из отпуска с 09.10.2019. Количество отработанных рабочих дней в октябре – 17 (23 рабочих дня (по графику сотрудника) – 6 дней отпуска (01.10.2019 - 08.10.2019) (рис. 6). На закладке Корректировка выплаты указывается сумма НДФЛ к зачету с "лишних отпускных" (эта же сумма была указана в документе Отпуск).

Рис. 6

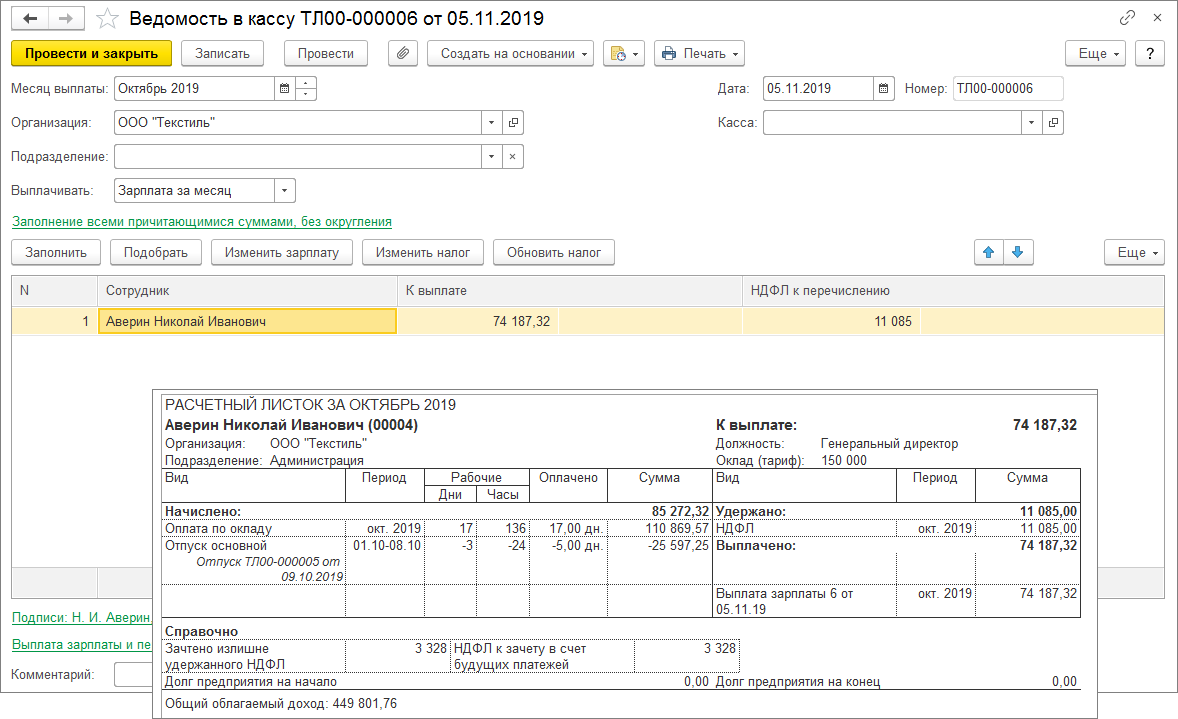

Сумма к выплате составляет: 110 869,57 руб. (зарплата за октябрь) - 25 597,25 руб. ("лишние" отпускные) - 14 413 руб. (НДФЛ с зарплаты за октябрь) + 3 328 руб. (НДФЛ с "лишних" отпускных, подлежащий к зачету) = 74 187,32 руб.

НДФЛ к удержанию и перечислению составляет: 14 413 руб. (НДФЛ с зарплаты за октябрь) - 3 328 руб. (НДФЛ с "лишних" отпускных, подлежащий к зачету) = 11 085 руб.

Рис. 7

Дни отпуска, на которые был отозван сотрудник, будут предоставлены ему в другое, согласованное время.

Материал взят с сайта its.1c.ru